Volle Lager und freie Kapazitäten – Warum der PV-Zubau schrumpft

Die Solarbranche hat bewiesen, dass sie mehr kann!

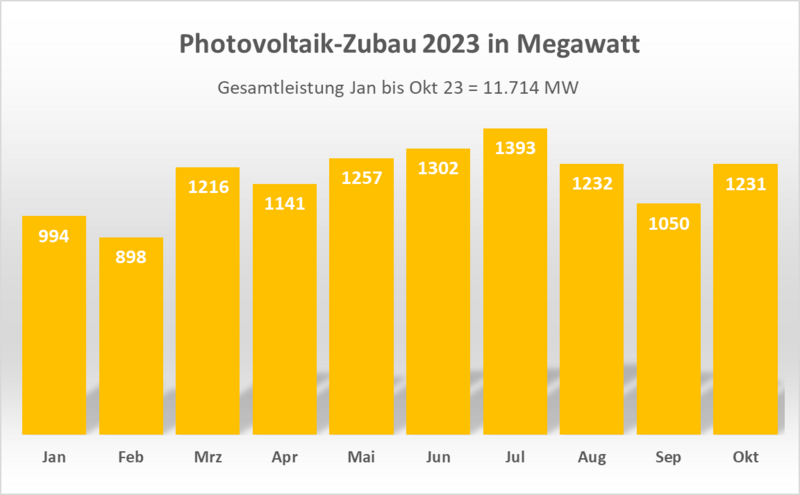

Im laufenden Jahr 2023 wurden bis Ende Oktober mehr als 11,7 GWp photovoltaischer Stromerzeugungsanlagen zugebaut. Das stellt bereits jetzt alle bisherigen Zubaurekorde weit in den Schatten und übertrifft das Zubauziel der Bundesregierung. Eine sehr erfreuliche Entwicklung! Aber wenn man genauer hinschaut, besteht dennoch kein Anlass, sich beruhigt zurückzulehnen.

Seit einigen Wochen verzeichnen wir beim SFV einen spürbaren Rückgang der Anfragen zur Photovoltaik. Zunächst haben wir dies als mögliche Sommerflaute oder als Konsequenz eines Überangebots an Beratungsdienstleistungen interpretiert. Doch nun werfen die aktuellen Zahlen des Photovoltaik-Zubaus von der Bundesnetzagentur ein anderes Licht auf diese Entwicklung. Im September 2023 betrug der Photovoltaik-Zubau laut Bundesnetzagentur nur noch 1050 Megawatt, der niedrigste Wert seit Februar, der bei 898 Megawatt lag. In den Monaten März bis August lag der Zubau konstant bei mehr als 1,1 Gigawatt pro Monat, wobei der Höchstwert für dieses Jahr im Juli mit 1393 Megawatt erreicht wurde. Die Installationsbetriebe haben trotz immensen Fachkräftemangels gezeigt, was möglich ist. Die Gründe für das Schwächeln beim Zubau können also nicht bei ihnen gesucht werden.

Schaut man sich die Zahlen der Bundesnetzagentur genauer an, so wird deutlich, dass die Leistung der EEG-geförderten Dachanlagen seit Juni 2023 jeden Monat abnahm. Im September ging sie auf 774,6 Megawatt zurück, im Oktober fiel sie sogar auf 606,4 GW (nur noch 63% des Juni-Wertes). Die guten Zahlen für den Oktober sind nur darauf zurückzuführen, dass die außerordentlich hohe Zahl von 535,3 GW im Bereich der ausgeschriebenen Freiflächenanlagen zugebaut wurde. Der Zubau bei Photovoltaik-Anlagen, die außerhalb der EEG-Förderung installiert wurden, blieb relativ stabil.

Worauf ist die Krise beim Zubau von PV-Dachanlagen zurückzuführen? Die Zahlen deuten auf eine Vielschichtigkeit von Gründen hin. Soviel vorweg: Ein Mangel oder Preisanstieg bei PV-Modulen, Wechselrichtern, Speichern oder sonstigen Komponenten ist nicht erkennbar. Im Gegenteil: Die europäischen Lager sind gefüllt. Nach aktuellen Meldungen hat sich die Menge an unverkauften Modulen in europäischen Lagern zwischen Mitte Juli und Ende August mehr als verdoppelt. Bis Ende des Jahres könnten 100 Gigawatt an gelagerten Modulen erreicht werden. Ähnlich sieht es auch bei Speichern aus.

Woran könnte der Rückgang also liegen?

Hier ein Erklärungsversuch:

Allgemeine Investitionszurückhaltung

In den letzten Monaten haben viele Menschen aufgrund wirtschaftlicher Unsicherheit und globaler Entwicklungen eine allgemeine Investitionszurückhaltung gezeigt. Dies wirkt sich auf die Bereitschaft aus, in teure Photovoltaik-Anlagen zu investieren. Vermutlich hat dieser Effekt nur deshalb nicht schon früher eingesetzt, weil wohlhabendere Haushalte den jüngsten Solar-Boom zunächst angetrieben haben und der Markt dort langsam gesättigt ist. Nun geht es darum, auch solche Schichten für einen PV-Anlagenbau zu motivieren, bei denen finanziell eher kurzfristige Abschätzungen den Ausschlag geben müssen. In diesem Zusammenhang beeinflussen die momentan stark gestiegenen Kreditzinsen Investitionsentscheidungen negativ, da sie die Rentabilität von Photovoltaik-Anlagen verringern.

Strompreise momentan wenig investitionsentscheidend

Auf der anderen Seite könnte es ebenfalls von Bedeutung sein, dass sich die Strompreise für Verbraucher entgegen anderslautenden Prognosen stabilisiert haben und bei einigen Anbietern sogar deutlich gesunken sind. Wenn der Preisunterschied zwischen selbst erzeugtem Solarstrom und Netzstrom geringer wird, kann dies die Motivation zur Installation von PV-Anlagen verringern.

Verzögerungen beim Netzanschluss

Der Netzanschluss wird jetzt zum entscheidenden Nadelöhr für die Energiewende. Immer häufiger treten Probleme auf:

- Die Netze sind überlastet und müssen ausgebaut werden.

- Der Ausbau wird vom Netzbetreiber verweigert, da weitere Investitionen in Netzinfrastruktur als “wirtschaftlich unzumutbar” deklariert werden.

- Es gibt Engpässe bei Netzbetriebsmitteln, z.B. Transformatoren oder Schaltanlagen.

- Es gibt Engpässe bei digitalen Messeinrichtungen.

- Netzbetreiber beklagen eine Überlastung ihrer Fachkräfte.

Die zunehmenden Problemfälle verzögern die Energiewende und wirken sich bereits vielerorts auf die Investitionsbereitschaft aus. Hier herrscht dringender regulatorischer Handlungsbedarf.

Möglicherweise sind die erfreulichen vierstelligen Zubauzahlen seit März teilweise auch noch gar nicht in der Stromproduktion angekommen, weil die Anlagen zwar bereits im Marktstammdatenregister gemeldet sind, aber vor Ort noch gar nicht einspeisen können.

Verzögerung bei der Umsetzung des Solarpakets

Seit über einem Jahr gibt es die Ankündigung, in einem weiteren Gesetzgebungsverfahren ein Solarpaket zu schnüren, das sich dem Bürokratieabbau widmen und die Bedingungen für Anlagenbetreiber:innen verbessern soll. Potenzielle Käufer erwarten diese Fortschritte in der Regelungs- und Anreizstruktur für den Beginn des Jahres 2024. Große Erwartungen werden auf Verbesserungen beim Netzanschluss und bei Steckersolargeräten gesetzt. Insbesondere unklare Regelungen für große Dachanlagen, wie sie auf Mehrfamilienhäusern oder Gewerbebetrieben in der Direktvermarktung installiert werden, können dazu führen, dass Investoren abwarten, bis rechtliche Fragen geklärt und die Verbesserungen in Kraft sind.

Doch das Gesetzgebungsverfahren hat sich empfindlich verzögert. Am 19.10.23 fand die erste Lesung im Deutschen Bundestag statt (wer sich tiefer einlesen möchte, findet hier das zur Abstimmung vorgelegte Dokument), die nun noch anstehenden gesetzgeberischen Schritte – 2. und 3. Lesung im Bundestag, Stellungnahme des Bundesrates – stehen noch aus. Ob das Gesetz wie geplant am 1.1.2024 in Kraft treten wird, kann knapp werden. Jedenfalls ist eine Zurückhaltung bei Privatleuten nachvollziehbar, eine Anlage zu installieren, die noch unter die ungünstigeren Regelungen fällt, welche wenig später verbessert werden.

Ähnlich wirkt auch das Förderprogramm "Solarstrom für Elektroautos" aus dem Bundesverkehrsministerium, dessen zweite Runde für den März 2024 angekündigt ist. Wohlhabende Haushalte, für die dieses Förderprogramm in Frage kommt, werden naheliegenderweise vor dem März nichts unternehmen, um die Chance auf eine großzügige Unterstützung nicht zu verpassen – auch wenn viele, die so hoffen, wieder nicht zum Zuge kommen werden. Wir erhielten eine Zuschrift, in der die Zweiteilung der Fördersumme nicht zu Unrecht als "Bremsverstärker" für den PV-Ausbau charakterisiert wurde.

Soll es nur noch ein Solarpaket geben?

Während in der PV-Strategie der Bundesregierung und in den Stakeholder-Gesprächen immer von zwei Solarpaketen gesprochen wurde, gab es wiederholt Verlautbarungen des BMWK, dass nur noch ein Paket in die Beschlussfassung kommen soll. Weitere Gesetzesvorhaben, insbesondere zum Energy-Sharing, könnten damit auf später vertagt sein. Auch das führt möglicherweise zu einer Investitionszurückhaltung.

Zurück zu den Zahlen der Bundesnetzagentur.

Das Zubauziel der Bundesregierung für das Jahr 2023 beträgt 9 Gigawatt. Bereits im Oktober wurde es mit 11,7 GWp weit übertroffen. Das zeigt: Der Ausbaupfad der Bundesregierung mag ambitionierter sein als der ihrer Vorgänger-Regierungen. Aber die Industrie, das Handwerk und die Investitionswilligen können und wollen mehr! Die offiziellen Ausbauziele könnten also deutlich angehoben werden.

Und sie müssen angehoben werden, wenn Deutschland endlich auf einen Entwicklungspfad einschwenken soll, der auch nur ansatzweise mit den völkerrechtlichen Verpflichtungen in Einklang sein soll, welche 2015 mit dem Pariser Klima-Übereinkommen eingegangen wurden. Alles deutet nämlich darauf hin, dass Deutschland schon seine Klimaziele für 2023 nicht erreichen wird: Ein Projektionsbericht des Umweltbundesamtes vom April dieses Jahres prognostiziert, dass Deutschland die bis 2030 angepeilten – ohnedies viel zu hoch angesetzten – CO2-Emissionen voraussichtlich um bis zu 331 Millionen Tonnen überschreiten wird, was eine erhebliche Verfehlung der Klimaziele bedeutet. Auch der Expertenrat der Bundesregierung für Klimafragen hatte bereits 2022 darauf hingewiesen, dass die Wahrscheinlichkeit gering ist, dass Deutschland seine Klimaziele für 2030 erreicht. Das Verfehlen der Etappenziele für 2021 und 2022 beantwortet die Bundesregierung mit ihrem Plan, das Klimaschutzgesetz zu entkernen. Das Erreichen der Klimaziele, die Erfüllung des Pariser Klimaabkommens von 2015 und die Beachtung des Klimaurteils des Bundesverfassungsgerichts von 2021 wird also offenbar gar nicht mehr angestrebt.

Es ist sicher, dass die Solarenergie eine der wichtigsten Rollen in unserer zukünftigen Energieversorgung spielen muss. Die deutschen Strombedarfe in allen Bereichen der Energieversorgung – auch für Wärme, Verkehr, Industrieprozesse, Landwirtschaft – sind enorm. Mit den geplanten 215 Gigawatt PV bis 2030 wird davon nur ein Bruchteil gedeckt sein.

Und hier ist der jetzige Rückgang der monatlichen Zubauzahlen alarmierend. Die Bundesregierung ging 2022 zurecht von einem sukzessiven Wachstum der Zubaumöglichkeiten aus, was bedeutet, dass 2023 der Endausbau der Kapazitäten noch nicht abgeschlossen sein kann. Diese Kapazitätssteigerung ging offensichtlich schneller als geplant. Gut so! Dann sollten diese Kapazitäten aber auch voll genutzt werden. Die Politik steht in der Verantwortung, die nötigen Weichen dafür zu stellen. Dazu gehören klare Förderstrukturen, der schnelle Abschluss des Gesetzgebungsverfahrens zum Solarpaket – aber auch die Notwendigkeit, den Ausbau der Verteilnetze schnellstmöglich voranzutreiben und bundesweit einheitliche Regelungen zum Netzanschluss zu definieren.

Die Solarbranche jedenfalls ist jetzt schon imstande, monatlich 1393 MW zu installieren, wie im August dieses Jahres eindrücklich gezeigt wurde. Daraus ergeben sich rechnerisch bereits jetzt mehr als 16 GW für ein ganzes Jahr. Nach dem gesetzlichen Ausbaupfad (§ 4 EEG 2023) sollen 2024 aber nur 13 GW zugebaut werden – eine Zahl, die wir voraussichtlich bereits 2023 erreichen! Diese Zahl (und die für die darauffolgenden Jahre) muss nach den diesjährigen Erfahrungen nach oben korrigiert werden. Pragmatischerweise auf, sagen wir, 18 GW für 2024. Das kann ganz schnell noch ins „Solarpaket“ integriert werden, das derzeit im Bundestag beraten wird.